中国农资行业市场现状分析

2014/5/23 16:57:52

在农业现代化进程已经结束、寡占格局已经形成的发达国家中,仍不乏通过产品扩张、区域扩张实现成长战胜周期的农资企业。相较之下,尽管中国农资行业普及率、集中度尚有较大提升空间,却依然呈现出相对显著的周期波动特征。究其原因,分散的下游格局压制了行业成长属性。

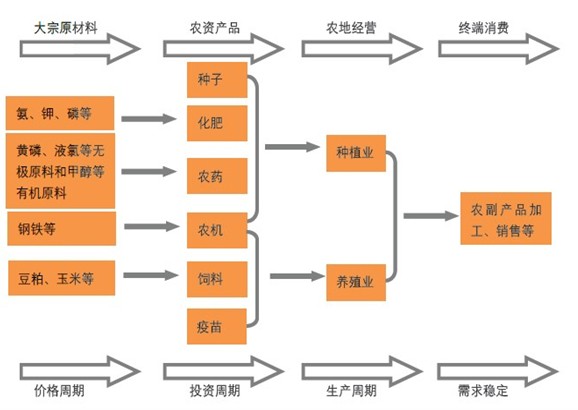

农资,即农用物资,指农业生产过程中所需物质资料,包括种子、饲料、农机、化肥、农药等。农资行业上游为大宗原料,下游为农产品,大宗原料价格周期、下游农产品生产周期、以及农资行业自身投资回报周期等因素,导致农资行业本身具备一定周期特征。

图表1:农资行业上游为大宗原料,下游为农产品:

参考发达国家,农资行业普遍呈寡头垄断格局。这一方面是因为农资产品技术含量较高,高额的研发投入需求使得行业具备规模经济特征;另一方面,行业上游为大宗原材料,通过规模采购进一步降低成本,实现产销良性循环,强者恒强。

尽管农资行业具备一定周期特征,在农业现代化进程已结束、寡占格局已形成的发达国家中,仍不乏收入、利润持续增长的农资行业龙头公司。

中国是世界农业大国之一,各农资子行业市场规模总计约两千亿元以上。同时,中国农业现代化进程起步较晚,相对国外发达国家,各农资子行业的普及率相对不足、集中度相对较低,行业龙头的成长空间较大。

种子:约500亿元市场空间,十一五期间种子平均商品化率达到63%,CR10约20%。分种类看,油菜、玉米、棉花种子商品化率已达到较高水平,分别为99%、98%、83%;而水稻、小麦种子商品化率则相对不足,分别为65%、40%。

饲料:约8000亿元市场空间,2011年工业饲料普及率约为40%,CR10约30%。主要饲料品种中,猪料、水产料普及率分别约为32%、23%,提升空间仍大。

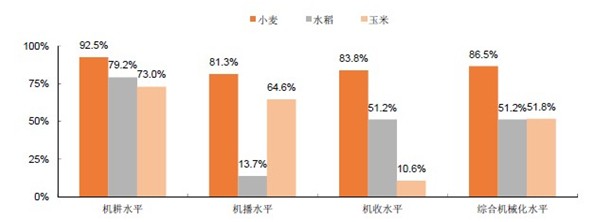

农机:约3000亿元市场空间,2010年耕种收综合机械化水平约52%,CR5约25%。以水稻为例,2008年,我国水稻种植机械化程度为13.7%,收获为51.2%,日本水稻栽秧和收获的机械化率则分别达到98%和99%,差距明显。

化肥:约7000亿元市场空间,2008年化肥复合化率至31%,CR10约30%。

农药:约1000亿元市场空间,为世界重要农药加工基地,CR10约20%。2012年中国国农药产量为355万吨,出口比例近一半。

图表2:2008年中国主要农产品机械化程度

尽管农资企业面临广阔的成长空间,但2012年农地经营景气度回落时,各农资子行业普遍经历了利润下滑的周期波动。下游格局分散是农资行业成长属性受压重要原因。

中国农民人均耕地面积仅为美国的5%,接近日本。资源禀赋和人口现状制约下,中国农业发展采取小规模家庭经营模式。这一政策在改革开放初期取得了一定制度绩效,但这种以均田为特征的承包制度,形成了以散户为主导的农地经营现状。

以散户为主导的农地经营背景下,经营个体经济意识相对较弱,部分农户未能充分认识到农资产品对经营效率的提升作用,影响致农资产品普及率持续提升;经营个体专业能力相对不强,对农资品牌的识别能力不足,导致农资行业集中度提升受限。普及率、集中度双双受限的环境下,农资行业成长属性受压。