规范化服务默许银行驱赶潜在客户?

2013/6/7 15:09:13

作者:田启涛 来源:《企业研究》2012年15期

近年来,有关银行服务的话题纷争不断,当人们认真探究银行服务的表现到底如何时,却发现就是一个万花筒,从不同的视角看到的景象迥异。民众和媒体经常指责银行服务存在霸王条款,服务内容不尽合理,服务方式太强势,态度不够热情周到;有客户会以小额多次存取款的形式“报复”不满服务表现,有媒体抱怨银行营业厅内为什么没有公用卫生间……当我们去接触到银行一线服务人员,他们也对服务工作叫苦不迭。

银行服务表现水平到底怎么样呢?我们在评价任何事物之前首先要明确评价的标准,即首先要明确银行服务的职责是什么,应该达到的理想状态是什么,即明确银行服务的边界在哪里。银行一线服务人员没有达到理想的服务状态,当然是服务表现欠佳;但服务内容和方式也不能超越服务职责之外无限制的扩展。

对银行服务的报复,谁之过?

典型案例1:2010年4月,杭州的余先生在某银行的一家支行内坐着等人,一位保安过来说:“如果您没有业务要办理的话,最好不要坐在这里。”余先生回答:“我现在就去办业务。”随后他去柜台开了账户办了存折,然后拿出一百块钱往存折里存一分钱再取一分钱。并反复重复这项业务,一共操作25次,前后持续39分钟……

此类对银行服务过度报复例子在全国范围内已屡见不鲜,当事客户心怀对银行服务的不满,以这种方式泄愤而故意报复,甚至心怀“让银行尝尝客户的厉害,让他们还广大客户一个公道”的愿景。但是,当我们换一种角度来看,即使客户刻意刁难甚至取闹,银行柜员依然坚持“一对一”的服务,满足客户的要求,是不是说明银行工作人员的服务理念和内部管理有了大幅度改善了呢?到底这类服务质量争议的根源是什么呢?

客户的过激行为是不满情绪的宣泄,在对客户不满的原因做调查时,原因可以罗列如下:工作人员沟通方式不对,显得趾高气扬,高人一等;去银行营业厅办理业务时等待时间太长;有人“插队”无人制止,客户感觉到秩序混乱;银行将客户分为三六九等,中小客户感觉受了歧视……同时,当我们深入了解在这种情况工作人员的心里感受时,他们的想法则是:银行的服务管理制度很严格,“客户总是对的”,所以客户要求怎么办理业务就怎么办理,即使不愿意也要忍受;其实心里还是觉得这种客户很“刁蛮”……所以,银行服务就在制度的约束下,在客户与工作人员之间的碰撞中磨合,双方都缺少对银行服务边界的理解和把握。

银行服务的边界在哪里?

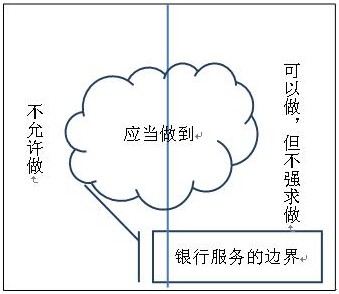

图片1:银行服务的边界

什么是银行服务边界呢?简单地理解,就是工作人员“应当做到”的范围,边界之外就是“不允许做”和“可以做,但不强求做”两部分。以上面的例子来说明这个问题,保安“应当做到”的是向客户解释清楚,为了保持银行营业厅内的秩序,为办理业务的客户营造安全的环境,不办理业务的客户尽量不要在营业厅内久留,并以适当的方式劝离客户;“不允许做”的是伤害客户的自尊心,造成不良的影响;“可以做,但不强求做”的事情是保安给客户找了个比银行营业厅更好的等人的地方。

当保安用生硬的方式要求客户离开,伤害了客户的自尊心,没要做好“应当做到”的,甚至做了“不允许做”的,模糊了银行服务的边界;而客户认为银行营业厅可以等人,无论办不办业务都可以在此处逗留,本身也是对银行服务边界认识模糊的一种表现。所以,双方就有了在一个模糊基础上的争执。

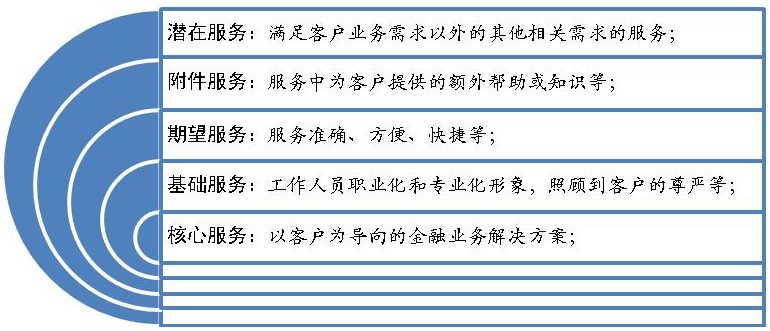

银行服务的边界如何确定呢?即哪些是服务人员“应当做到”的呢?市场营销理论中有个“整体产品”的概念,将产品分为五个层次:即核心产品、基础产品、期望产品、附件产品和潜在产品。如果将银行服务视作产品,可以服务这项“整体 产品”中各层次所包含的内容如图2所示。

图片2:银行服务边界包含的内容

将图1和图2综合起来,在图2中,哪些服务类型是“应当做到”的,即服务边界这条线应该划在哪里呢?这要受两个方面的影响:

第一,客户价值。银行首先是一个盈利性的经济组织,当然它要负一定的社会责任,但盈利是它负社会责任的基础。理所当然应为更有价值的客户提供更个性化和人性化的服务。所以,客户价值越大,服务的边界越向潜在服务的方向延伸。比如,银行的VIP客户在办理理财业务时,理财经理也会根据客户的意愿传授给客户一些理财方面的基础和技巧,这属于附加服务;银行甚至还会为这类客户提供代购机票、预定酒店等潜在服务。

第二,市场竞争情况。市场竞争越激烈,银行就会为客户提供内容更加丰富的服务来提高竞争力,逐步将服务的边界向往扩展。有媒体质疑很多银行营业厅内竟然没有公用卫生间,觉得很不可思议,甚至以此为借口批评银行服务不到位。在图2的模型可以看出,银行是一个提供金融服务的地方,不是娱乐场所,卫生间属于“潜在服务”。至少在当前的市场环境下,它应该属于“可以做,但不强求做”的服务项目。也许有一天不少银行营业厅有了公共卫生间,它成为一种必要的竞争手段时,才会成为其他银行“应当做到的”服务项目。

就当前市场环境而言,银行真正应当做到的是核心服务、基础服务和期望服务,客户不应当对此外的服务有过多的要求;银行工作人员也不应当盲从“客户总是对的”这一理念,将服务理解为无论如何都不能达到目标的无底洞。

服务边界该如何落地执行?

服务边界首先明确了工作人员的职责范围,指出了哪些是“必须做好的”,减轻了服务过程中无谓压力,重新定了“客户总是对的”这一理念;也为客户认识服务提供了一个新视角,从对工作人员的服务表现做出更客观的评价。

首先,服务边界确定了服务内容主次关系。如何提高银行服务质量呢?服务管理部门采取了一系列措施,如要求工作人员业务技能、制定了文明服务规范、根据客户的反馈信息评价服务效果等。人们习惯于根据自己的感知推断事物的本质,很多时候感知却悄悄地偏离了本质(如典型案例2)。

典型案例2:郭女士上午11:45心急如焚地去银行营业厅往信用卡上存钱,因为12:00前没存上的话就要缴纳滞纳金。正在排队时营业厅又来一位客户,他叫号之后竟然排在郭女士前面去办理业务了,而且同样的事情连续发生了两次,眼看着就要到过12:00点了,郭女士焦急地去大堂经理抱怨:“为什么那两位还没我排号早,还能在我前面办理业务?!”大堂经理解释道:“不好意思,他们是VIP客户,可以优先办理业务。”从此,每当和亲朋好友一起聊起有关银行服务的话题时,郭女士总是抱怨这家银行的服务不近人情,服务质量低下。

在案例2中,因为根据客户价值对客户分类,为VIP客户提供更个性化和人性化的服务,错了吗?没错!那郭女士为什么有那么大意见呢?

如果我们将当前营业厅服务边界确定为核心服务、基础服务和附加服务的话,所以银行营业厅首先要为郭女士提供存钱服务,其次还要照顾到客户的自尊心,然后根据实际情况尽快办理这项业务。而郭女士的真实感觉到自己的利益(排队顺序)不断收到侵害,银行却置若罔闻,伤害了自尊心。所以很多银行将VIP客户放在更隐蔽的区域,有大堂经理导引客户办理业务,即鼓励客户成为VIP客户享受更尊贵的服务,也不会伤害普通客户的自尊心。

其次,服务既然是有边界的,服务理念可以无止境的追求客户满意,但服务内容却无法无限制地扩展。因此,客户有时候也被“拒绝”(如案例3)。

典型案例3:一位老太太到银行营业厅在借记卡上存2000元现金,柜员很快办理了这项业务。可第二天老太太投诉说昨天的存款办理得有问题。原来老人家捡了一张银行卡,随手放在口袋里了,昨天将2000元现金存在这张卡上了,由于不知道密码,存进去的现金无法取出或者转账。

经银行查证,那张卡的开户行是该银行云南省分行的一家支行。工作人员随即多次联系协商将这张卡挂失,但由于暂时联系不上开户人,老太太的2000元现金仍然无法支取。虽经工作人员耐心解释,并承诺尽快帮其联系解决,但老太太每天到该网点蹲守抱怨,要求银行承担这2000元的全部损失,并立即支取。而且已经影响到了营业厅的正常营业。

在耐心劝导无效情况下,工作人员只要选择报警。警察联系了老太太的儿子,并给他讲了事情的原委,以及老太太一直这样下去影响银行营业厅正常营业的利弊,在老太太儿子的劝导下,事情得以平息。

在这则案例中,客户所需要的核心服务是“取出错存的2000元钱”,银行应该做的是尽自己所能提供问题的解决方案,如将卡挂失,及时联系卡的开户人,向客户解释事情的原委及银行办理业务的流程。这一过程要照顾到客户的自尊心,要尽可能快地对客户抱怨做出回应。但客户坚决要求银行承担损害,且立即支付2000元钱就属于边界之外的服务了。银行要拒绝,但依然要照顾到客户的感受,借助了更有公信力的平台:警察和客户的人。

最后,服务边界也警示我们,不要无限制地调高客户对银行服务的期望,因为客户期望与客户满意负相关。银行服务质量提升追求的是客户满意,而客户满意可以用计算公式表述为:客户满意=服务感知—客户期望。

当银行为了吸引客户的注意力,一味地通过宣传极致而空洞的服务理念时就会过度地调高客户期望。当客户没有理解“因您而变”到底能变到什么程度,不知道“心服务”到底能用心到什么地步时,触碰到服务边界时就会抱怨甚至投诉了。

彼得·德鲁克在论述企业社会责任问题时曾讲道:只要一个企业忽略在经济上取得成就的限制并承担了它在经济上无力支持的社会责任,企业很快就会陷入困境。如果因此而损失了企业取得成就的能力,那就是最不负责任的。是不是出于同样道理,如果服务组织忽略的服务的边界,过度调高客户的期望,服务表现舍本逐末时,服务努力和效果之间的关系就可能不对等了。